IMU 2020: CHI PAGA E CHI NO SALDO ENTRO IL 16 DICEMBRE

Entro il16 dicembre 2020 dovrà essere versato il saldo Imu 2020.

Leggi

Entro il16 dicembre 2020 dovrà essere versato il saldo Imu 2020.

Leggi

Con la pubblicazione in Gazzetta Ufficiale dei due decreti attuativi (Dm 6 agosto 2020 – Requisiti tecnici per l’accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici e Dm 6 agosto 2020 – Requisiti delle asseverazioni per l’accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici) è andato a regime il meccanismo del superbonus 110% introdotto dal decreto Rilancio (Dl 34/2020, convertito dalla legge 77/2020).Il Decreto Rilancio ha introdotto la detrazione del 110% sulle spese sostenute per chi effettuerà interventi di isolamento termico, sostituzione degli impianti di climatizzazione invernale e riduzione del rischio sismico nei propri condomini o abitazioni singole. Misure che tanto fanno discutere per la difficoltà di interpretazione.

Leggi

Il nuovo Decreto Ristori quater di Natale, destinato alle attività economiche interessate, direttamente o indirettamente, dalle misure disposte a tutela della salute per il Covid-19 a sostegno dei lavoratori, tra i provvedimenti dovrebbe contenere i contributi allargati ai professionisti iscritti agli enti di diritto privato di previdenza obbligatori o alla Gestione separata.

Leggi

Il DECRETO-LEGGE 7 ottobre 2020 , n. 125, riguardo le misure urgenti connesse con la proroga della dichiarazione dello stato di emergenza epidemiologica da COVID-19 e per la continuità operativa del sistema di allerta COVID, nonché per l’attuazione della direttiva (UE) 2020/739 del 3 giugno 2020, con l’introduzione dell’articolo 3-bis prevede la “Proroga degli effetti di atti amministrativi in scadenza” e tra questi oltre i certificati, gli attestati, anche i titoli abilitativi come permessi, concessioni, autorizzazioni.

Leggi

L’ Agenzia delle Entrate ha otto anni di tempo per verificare i documenti esibiti per usufruire dei bonus fiscali. Eventuali omissioni, errori e documentazione non idonea possono far saltare il diritto al beneficio, con la conseguente restituzione dell’ importo ricevuto, maggiorato di sanzioni e interessi fino al 200%. della detrazione usufruita. Le verifiche si concentreranno soprattutto per la cessione del credito e lo sconto in fattura con la possibilità di coinvolgere, in presenza di concorso nella violazione, anche il fornitore che ha applicato lo sconto o i cessionari che hanno acquistato il credito d’imposta.

Leggi

Il proprietario di un intero edificio composto da più unità immobiliari autonomamente accatastate, non può usufruire delle agevolazioni previste dal Superbonus 110%, anche se in comproprietà con il coniuge e i propri figli minori.

Leggi

Mentre arrivano i primi bonifici dei contributi a fondo perduto per le imprese interessate dal decreto Ristori, il Governo è già passato al decreto Ristori-bis. Si prevede anche un terzo e un quarto Decreto Ristori per dare sostegno ad imprese e lavoratori penalizzati dalle misure introdotte causa Covid, ma prima bisognerà autorizzare lo scostamento di bilancio.

Leggi

L’Agenzia delle Entrate con la Risposta n. 543/2020 del 12 novembre 2020, rispondendo all’interpello di un libero professionista con un regime forfettario, ha affermato che lo stesso può usufruire delle agevolazioni fiscali del Superbonus 110% salvo il rispetto di tutti i requisiti per la fruizione delle agevolazioni e l’effettuazione degli adempimenti previsti ed esercitare l’opzione per la cessione del credito o per lo sconto in fattura ai sensi dell’articolo 121 del Decreto rilancio.

Leggi

L’Agenzia delle Entrate torna sul tema dell’accesso autonomo per i lavori sulle unità immobiliari indipendenti e chiarisce che non è necessario che l’accesso sia di proprietà esclusiva.

Leggi

L’Agenzia delle Entrate, con la Risposta all’Interpello n. 520 del 3 novembre 2020, ha fornito alcuni chiarimenti in merito al bonus facciate, specificando che le agevolazioni riguardano anche l’intervento di isolamento termico dei prospetti dell’edificio e dello “sporto di gronda” .

Leggi

Il Tribunale Amministrativo Regionale per il Lazio con la sentenza n. 10869/2020 del 23 ottobre 2020, ha ribadito che il proprietario dell’immobile realizzato abusivamente, in assenza di autorizzazioni deve ritenersi passivamente legittimato rispetto al provvedimento di demolizione, indipendentemente dall’essere o meno estraneo alla realizzazione dell’abuso, atteso che “il presupposto per l’adozione di un’ordinanza di demolizione non è, infatti, l’accertamento di responsabilità nella commissione dell’illecito, bensì l’esistenza di una situazione dei luoghi contrastante con quella prevista nella strumentazione urbanistico-edilizia: sicché sia il soggetto che abbia la titolarità a eseguire l’ordine ripristinatorio, ossia in virtù del diritto dominicale il proprietario, che il responsabile dell’abuso sono destinatari della sanzione reale del ripristino dei luoghi” (Cons. Stato Sez. VI, 11 dicembre 2018, n. 6983).

Leggi

E’ possibile beneficiare del Superbonus 110% anche nell’ipotesi prospettata di cambio di destinazione d’uso dalla Categoria C/2 in abitativo. Questo il chiarimento dell’Agenzia delle Entrate con la risposta n. 538 del 9 novembre 2020.

Leggi

Per l’accesso al Superbonus 110%, il legislatore ha inteso tutelare il diritto dei condomini, in regola sia da un punto di vista catastale che urbanistico.

Leggi

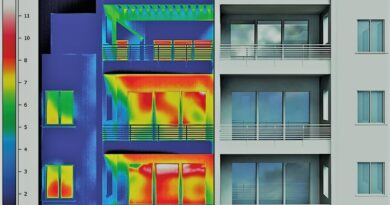

Un ponte termico è un’area localmente limitata dell’involucro edilizio dove, rispetto alle aree immediatamente adiacenti, si verifica un flusso di calore modificato (solitamente aumentato) (ipotizzando una differenza di temperatura tra interno ed esterno). Spesso la causa dei ponti termici è il cattivo isolamento di parti dell’edificio.

Leggi

Il SuperBonus 110 è il maxi incentivo per i lavori realizzati sugli immobili, fruibile non solo sulle prime, ma anche sulle seconde case, include anche le villette unifamiliari, inizialmente escluse dall’agevolazione, ma non per tutte le categorie catastali.

Leggi