SUPERBONUS IN GAZZETTA UFFICIALE LE DISPOSIZIONI DEFINITIVE

E’ stato pubblicato sulla Gazzetta Ufficiale n. 270 del 18 novembre 2022 il Decreto Legge 18 novembre 2022, n. 176 recante “Misure urgenti di sostegno nel settore energetico e di finanza pubblica” che tra le altre cose contiene nuove disposizioni tra queste:

• la rimodulazione anticipata per il superbonus;

• la possibilità per i cessionari di ripartire fino a 10 anni i crediti d’imposta maturati dagli interventi di superbonus. Le misure contenute nel nuovo Decreto Aiuti quater, entrano immediatamente in vigore, vista la caratteristica di urgenza del provvedimento stesso, che sarà convertito in Decreto-legge il 17 Gennaio 2023.

ECCO LE MODIFICHE AL SUPERBONUS PER I CONDOMINI

In riferimento alle modifiche che riguardano le detrazioni fiscali di cui all’art. 119 del Decreto Legge n. 34/2020 (Decreto Rilancio), è stata anticipata la rimodulazione degli incentivi per alcuni dei soggetti beneficiari rimasti (condomini), consentendo tra l’altro più respiro per la conclusione dei lavori sulle unifamiliari, con una nuova finestra temporale con alcuni limiti. Relativamente agli interventi realizzati dai soggetti di cui all’art. 119, comma 9, lettera a) del Decreto Rilancio ovvero:

• dai condomini (anche minimi o assimilati tali per la presenza di parti comuni come definite all’art. 1117 del codice civile);

• dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arte o professione, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche;

viene confermata la rimodulazione dell’incentivo che a partire dalle spese sostenute dal 1° gennaio 2023 diminuirà dal 110% al 90%, per passare al 70% nel 2024 e 65% nel 2025.

La sopra riportata modifica non si applicherà:

• ai soggetti che entro il 25 novembre 2022 avranno presentato la CILAS ai sensi dell’art. 119, comma 13-ter del Decreto Rilancio e che, in caso di edifici in condominio, abbiano adottato in data antecedente al 25 novembre 2022 la delibera assembleare con l’approvazione dell’esecuzione dei lavori risulti adottata;

• agli interventi comportanti la demolizione e la ricostruzione degli edifici, per i quali alla medesima data del 25 novembre 2022, risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

DECRETO AIUTI QUATER: SUPERBONUS PER LE UNIFAMILIARI

Tutti gli interventi avviati dai soggetti di cui all’art. 119, comma 9, lettera b) del Decreto Rilancio ovvero:

• dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su un massimo di due unità immobiliari; per i quali al 30% è già stato completato il 30% dei lavori complessivi, è offerta la possibilità di utilizzare il superbonus 110% sulle spese sostenute fino al 31 marzo 2023 , anziché 31 dicembre 2022.

Per gli stessi soggetti è stata aperta una nuova finestra temporale per le spese sostenute dal’ 1° gennaio 2023 al 31 dicembre 2023, con due limiti e l’aliquota del 90%:

• il primo limite riferito all’immobile, che dovrà essere adibito ad abitazione principale;

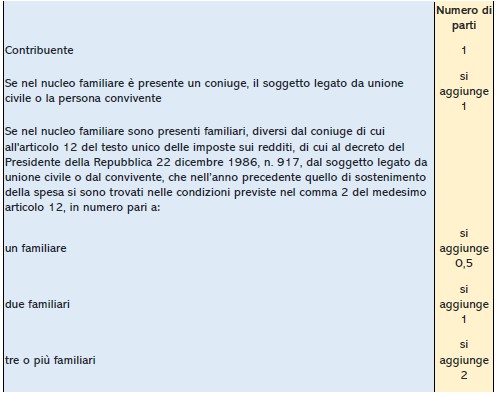

• uno sul reddito di riferimento, che non dovrà superare i 15.000 euro utilizzando il quoziente familiare indicato nel nuovo comma 8-bis.1 aggiunto all’art. 119 del Decreto Rilancio. In particolare, il reddito di riferimento è calcolato dividendo la somma dei redditi complessivi posseduti, nell’anno precedente a quello del sostenimento della spesa:

• dal contribuente;

• dal coniuge del contribuente;

• dal soggetto legato da unione civile o convivente se presente nel nucleo familiare;

• dai familiari, diversi dal coniuge, di cui all’art. 12 del TUIR;

• dal soggetto legato da unione civile o dal convivente, presenti nel suo nucleo familiare, che nell’anno precedente a quello di sostenimento della spesa si sono trovati nelle condizioni previste nel comma 2 del medesimo art. 12 del TUIR;

L’ulteriore modifica riguarda il contenuto stesso dell’art. 119, comma 9, lettera b) del Decreto Rilancio, concedendo che il superbonus 90% potrà essere utilizzato solo dai proprietari o titolari di altro diritto reale di godimento dell’immobile.

DECRETO AIUTI QUATER: SUPERBONUS PER LE ONLUS

Relativamente agli interventi realizzati dai soggetti di cui all’art. 119, comma 9, lettera d-bis) del Decreto Rilancio ovvero dalle organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale è previsto che, fermo restando quanto previsto dal comma 10-bis (calcolo del limite di spesa), per gli interventi ivi contemplati la detrazione spetta anche per le spese sostenute entro il 31 dicembre 2025 nella misura del 110%.

SUPERBONUS DECRETO AIUTI QUATER: COME CAMBIA LA CESSIONE DEL CREDITO

Al fine di provare a riaprire la capienza fiscale dei cessionari, è previsto che:

➔ le spese per interventi di superbonus, in deroga all’articolo 121, comma 3, terzo periodo del Decreto Rilancio,

➔ i crediti d’imposta derivanti dalle comunicazioni di cessione o di sconto in fattura inviate all’Agenzia delle entrate entro il 31 ottobre 2022 e non ancora utilizzati, possono essere fruiti in 10 rate annuali di pari importo, in luogo dell’originaria rateazione prevista per i predetti crediti, previo invio di una comunicazione all’Agenzia delle Entrate da parte del fornitore o del cessionario, da effettuarsi in via telematica, anche avvalendosi dei soggetti previsti dal comma 3 dell’articolo 3 del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

La quota di credito d’imposta non utilizzata nell’anno non può essere usufruita negli anni successivi e non può essere richiesta a rimborso.

L’Agenzia delle Entrate, rispetto a tali operazioni, effettua un monitoraggio dell’andamento delle compensazioni, ai fini della verifica del relativo impatto sui saldi di finanza pubblica e della eventuale adozione da parte del Ministero dell’economia e delle finanze dei provvedimenti previsti ai sensi dell’articolo 17, commi 12 -bis , 12 -ter e 12 -quater della legge n. 196 del 2009. Con un provvedimento del direttore dell’Agenzia delle Entrate saranno definite le relative modalità attuative di tale nuova disposizione.