IL SUPERBONUS 110% : I CASI CHIARITI DALL’AGENZIA DELLE ENTRATE

Il cappotto termico interno

Il Superbonus 110% è stato introdotto dal Decreto Rilancio per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, per interventi di efficientamento energetico e antisismici, installazione di impianti fotovoltaici o delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

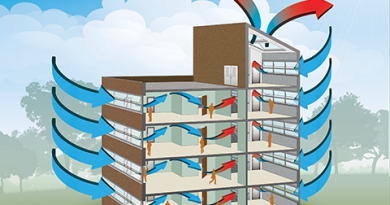

Tra gli interventi considerati trainanti vi è quello relativo alla realizzazione di un cappotto termico sull’intera facciata del condominio. L’Agenzia delle Entrate è entrata nel merito dell’isolamento a cappotto ed ha chiarito che non è possibile beneficiare della detrazione nel caso in cui venga posato un cappotto all’interno di una singola unità abitativa.

Per usufruire dei benefici fiscali, occorre che l’intervento programmato di isolamento termico coinvolga il 25% della superficie disperdente lorda complessiva dell’edificio e garantisca il miglioramento di due classi energetiche dell’intero edificio, o, laddove non fosse possibile, il conseguimento della classe energetica più alta.

Qualsiasi intervento realizzato in una singola unità immobiliare, a parte le eventuali approvazioni dell’assemblea, deve garantire il rispetto di entrambi i requisiti. Nel caso in cui le singole abitazioni si trovino all’interno di edifici plurifamiliari funzionalmente indipendenti e con uno o più accessi autonomi, come nel caso dei cosiddetti condomini orizzontali, allora si avrà diritto al Superbonus anche se l’intervento di isolamento termico viene realizzato sulla singola unità abitativa, purché siano rispettati i 2 requisiti, ovvero che incida su più del 25% della superficie lorda complessiva disperdente dell’unità immobiliare e garantisca il miglioramento di due classi energetiche.

Nel caso non tutti i condomini non desiderano accedere al Superbonus 110% è possibile per un singolo condomino accedere ai benefici per un cappotto termico?

Con la risposta n. 408 del 24 settembre 2020 – l’Agenzia delle Entrate ha chiarito che per accedere – alla detrazione del 110 in una singola unità abitativa. è necessario, che tali interventi interessino l’involucro dell’edificio con una incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo e che assicurino il miglioramento di almeno due classi energetiche dell’edificio ovvero, se non possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica rilasciato da tecnico abilitato nella forma della dichiarazione asseverata.

Dunque, il cappotto esterno di pertinenza del singolo appartamento, accede al Superbonus se autorizzato dall’assemblea e se rispetta i requisiti relativi alla percentuale di incidenza e al salto energetico, opportunamente dimostrati. Quanto agli interventi di isolamento realizzati sulle pareti interne dell’unità immobiliare, questi possono godere del Superbonus, in qualità di interventi «trainati», solo nel caso in cui sulle parti comuni del condominio in questione venga effettuato almento un intervento «trainante».

Villette a schiera ammesse al bonus se hanno accesso autonomo e sono indipendenti

In questo caso l’Agenzia delle Entrate ha specificato, che possono usufruire del Superbonus 110%, solamente se «funzionalmente indipendenti» Ovvero se unità immobiliare è dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva. Inoltre devono avere l’«accesso autonomo», ovvero non comune tra le unità immobiliari, ciascuna munita di cancello o portone d’ingresso con l’accesso esclusivo dalla strada o da cortile o giardino di proprietà esclusiva.

Ai fini di tale verifica poco importa se l’edificio plurifamiliare di cui tali unità immobiliari fanno parte sia costituito o meno in condominio.

In presenza dei predetti requisiti e nel rispetto di ogni altra condizione richiesta dalla norma agevolativa e l’effettuazione di ogni adempimento richiesto, le villette a schiera possono accedere al Superbonus a prescindere dalla condizione che le stesse siano adibite a “prima casa e residenza del nucleo familiare . Questi i chiarimenti dell’Agenzia delle Entrate con la Risposta 328 del 2020.

Superbonus e comodato d’uso

Anche chi detiene l’immobile in base ad un comodato d’uso gratuito può accedere al Superbonus nel caso in cui vengano rispettati i requisiti di legge e i relativi adempimenti stabiliti per la maxi-detrazione. L’Agenzia delle Entrate lo ha chiarito con la risposta n. 327 del 2020 ad un interpello. La risposta riprende quanto già affermato dalla circolare dell’8 agosto, la quale ha precisato che ai fini dell’accesso al Superbonus, «le persone fisiche che sostengono le spese devono possedere o detenere l’immobile oggetto dell’intervento in base ad un titolo idoneo, al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio. In particolare, i soggetti beneficiari, devono detenere l’immobile in base ad un contratto di locazione, anche finanziaria, o di comodato, regolarmente registrato, ed essere in possesso del consenso all’esecuzione dei lavori da parte del proprietario».

Le unità collabenti F/2

L’Agenzia delle Entrate ha risposto ad un contribuente che intende realizzare sulla propria abitazione – nonché su un edificio contiguo a questa, censito al catasto fabbricati nella categoria F/2 (unità collabenti) – alcuni interventi di ristrutturazione finalizzati alla riduzione del rischio sismico e all’efficientamento energetico, al termine dei quali le due unità immobiliari saranno accorpate. Il dubbio è se il Superbonus possa applicarsi anche all’unità collabente. Ai fini dell’ecobonus – ricorda ancora l’Agenzia nella risposta 326 del 9 settembre 2020 – «per gli edifici collabenti, nei quali l’impianto di riscaldamento non è funzionante, deve essere dimostrabile che l’edificio è dotato di impianto di riscaldamento rispondente alle caratteristiche tecniche previste dal Dlgs. 29 dicembre2006, n. 311 e che tale impianto è situato negli ambienti nei quali sono effettuati gli interventi di riqualificazione energetica».

Un edificio di un unico proprietario non può usufruire del Superbonus 110%

Con la risposta all’interpello n. 329 del 2020 l’Agenzia delle Entrate ha ribadito quanto già espresso con la circolare di chiarimento dello scorso agosto: «il Superbonus non si applica agli interventi realizzati sulle parti comuni a due o più unità immobiliari distintamente accatastate di un edificio interamente posseduto da un unico proprietario o in comproprietà fra più soggetti». Dunque, se gli interventi potenzialmente agevolabili sono realizzati su unità immobiliari distintamente accatastate, in comproprietà fra più soggetti, non sarà possibile beneficiare della detrazione del 110 per cento né con riferimento alle spese sostenute per interventi realizzati sulle parti a servizio comune, né con riferimento alle spese sostenute per interventi effettuati sulle singole unità immobiliari in quanto non inserite in un condominio.