CROLLANO I PREZZI DELLE CASE: LA SITUAZIONE IN ITALIA

In diversi paesi, compresa la Germania e il Regno Unito, i prezzi delle case stanno registrando una diminuzione.

La crisi economica causata dalla pandemia di COVID-19 sta avendo un impatto significativo sul settore immobiliare in Europa. In diversi paesi, compresa la Germania e il Regno Unito, i prezzi delle case stanno registrando una diminuzione. La diminuzione dei prezzi delle case in Europa è attribuita a diversi fattori, tra cui l’incertezza economica, la contrazione degli investimenti e la mancanza di fiducia dei consumatori. Tuttavia, è importante tenere presente che ogni mercato immobiliare è influenzato da fattori specifici e la situazione può differire notevolmente da un paese all’altro.

Al momento, l’Italia sembra essere meno colpita rispetto ad altri paesi europei come il Regno Unito e la Germania. Tuttavia, non è immune a questa tendenza e potrebbe subire un calo dei prezzi delle case in futuro, se i tassi di interesse continuano a salire.

La ricerca condotta da S&P indica che si prevede un calo sostenuto dei prezzi delle case in Europa entro il 2024, con possibili quotazioni minime. Anche la Banca Centrale Europea ha evidenziato segni di vulnerabilità e possibile calo dei prezzi nel mercato immobiliare.

La combinazione di una minore accessibilità economica degli alloggi a causa della pandemia e dell’aumento dei tassi di interesse intensificherà la pressione sui prezzi delle case nei mercati immobiliari europei. Non si prevede un crollo improvviso, ma un calo prolungato che coinvolgerà molte aree geografiche.

Nel Regno Unito le preoccupazioni legate alla Brexit hanno contribuito all’incertezza economica e alla cautela degli acquirenti nel fare investimenti immobiliari. Le restrizioni alle pratiche di lavoro e gli effetti sulle dinamiche familiari causati dalla pandemia possono aver influenzato anche la domanda di case. Il calo dell’attività nel settore immobiliare ha anche un impatto sull’economia più ampia, poiché il settore edilizio genera occupazione e investimenti. Tuttavia, potrebbe anche esserci un lato positivo alla situazione, poiché i prezzi delle case e gli affitti potrebbero diventare più accessibili per alcune persone, specialmente per i primi acquirenti.

Nel Regno Unito i prezzi delle case che registrano la più rapida diminuzione dal luglio 2009. Secondo i dati di Nationwide, a luglio il prezzo medio delle abitazioni è diminuito del 3,8% su base annua, il calo più significativo dal periodo immediatamente successivo alla crisi finanziaria.

Questa situazione riflette l’impatto dell’aumento dei tassi di interesse, che ha reso più difficile per i potenziali acquirenti permettersi un mutuo per una nuova casa. Ad esempio, i costi mensili del mutuo rappresentano ora il 43% dello stipendio netto di un acquirente medio, rispetto al 32% dell’anno precedente e ben oltre la media a lungo termine del 29%.

I requisiti di deposito continuano a rappresentare un ostacolo significativo per gli acquirenti, con un deposito del 10% che equivale al 55% del reddito annuo lordo medio. Questa sfida di accessibilità ai mutui sta contribuendo al calo dell’attività nel mercato immobiliare, con 86.000 transazioni immobiliari completate a giugno, il 15% in meno rispetto all’anno precedente e circa il 10% in meno rispetto ai livelli pre-pandemici.

Anche in Germania la situazione non è positiva. Innanzitutto, il mercato immobiliare tedesco è stato influenzato negativamente dalla crisi economica globale del 2008, che ha portato a una diminuzione della domanda di case da parte dei consumatori. Inoltre, la politica delle basse tassi di interesse adottata dalla Banca Centrale Europea per stimolare l’economia ha avuto l’effetto collaterale di aumentare il prezzo delle case, rendendole meno accessibili ai potenziali acquirenti. Un altro fattore che ha contribuito alla crisi è stata la crescita demografica limitata in Germania. A causa della bassa natalità e dell’invecchiamento della popolazione, la domanda di case è diminuita.

Il settore immobiliare in Germania è stato anche influenzato dalla speculazione. Gli investitori stranieri hanno acquistato grandi quantità di immobili, spingendo al rialzo i prezzi e creando una bolla immobiliare. Per contrastare la crisi, il governo tedesco ha introdotto incentivi fiscali per i nuovi costruttori e ha adottato politiche verdi per favorire la costruzione di edifici ecologici. Tuttavia, queste politiche non hanno avuto un impatto significativo sul settore delle abitazioni esistenti.

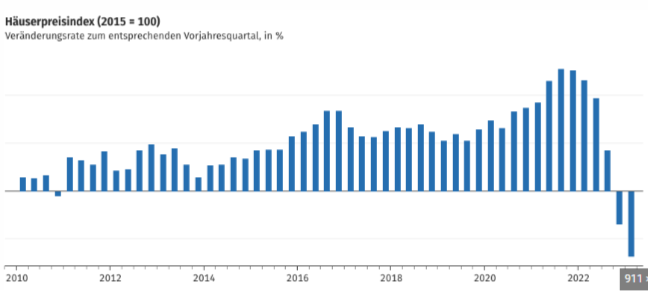

Il calo dei prezzi delle case a maggio ha raggiunto il 14,61% in termini reali, il più elevato nel mondo industrializzato. Questa diminuzione non coinvolge gli immobili nuovi, beneficiari di incentivi pubblici legati alle politiche verdi, ma il settore delle abitazioni esistenti è colpito pesantemente. Nell’immagine è possibile verificare i dati negativi del mercato immobiliare in Germania

SITUAZIONE IN ITALIA

Nel primo trimestre del 2023, il settore immobiliare ha registrato un aumento del 34,3% dei fallimenti, segnalando una crisi acuta. Gli investimenti immobiliari sono in calo, le banche stanno perdendo flussi di cassa e il valore degli immobili eseguiti è inferiore alle stime. Un numero crescente di famiglie sta lottando per far fronte ai mutui e ciò potrebbe portare a insolvenze volontarie.

Il mercato immobiliare italiano ha vissuto una contrazione significativa degli investimenti nel primo semestre del 2023. Resistono tuttavia il settore residenziale e lo student housing, dove si registrano prezzi record. Per il momento in Italia non si può ancora parlare di crisi immobiliare, sebbene gli alti tassi ipotecari rendono difficile per le famiglie acquistare e frenano gli investitori, con il rischio di deprimere le valutazioni.

Secondo le previsioni di Nomisma, in Italia le transazioni residenziali dovrebbero calare del 14,6% quest’anno rispetto al 2022, con una perdita stimata di 18 miliardi di euro nel giro d’affari legato alla compravendita di case. Questo calo è dovuto all’aumento dei tassi di interesse e alla maggiore difficoltà nel finanziamento bancario.

L’aumento progressivo dei tassi di interesse ha significativamente elevato la barriera all’ingresso nel mercato immobiliare.